Le secteur de l’assurance a vécu une année sans précédent et notamment sur le front des catastrophes naturelles : la tempête Filomena en Espagne et au Portugal a fait près de 1,8 milliards d’euros de dégâts, les préjudices des tempêtes Christophe et Justine qui ont ravagé une partie du Nord de l’Europe se chiffreraient à plus 375 millions d’euros et le bilan de la tempête Hortense serait autour de 74 millions d’euros… Et pour clore le chapitre, l’Espagne a tremblé à Grenade, entraînant plusieurs dizaines de millions d’euros de dommages… Pour absorber toutes les demandes d’indemnisations qui en découlent, le secteur de l’assurance se prépare donc à augmenter les prix des cotisations. Comment sont-elles calculées ? Quels frais sont-ils répercutés ?

Nous allons voir que les 3 grands postes de tarification d’une cotisation d’assurance sont les suivants :

- La prime pure d’assurance

- Les frais de gestion et de distribution

- Les taxes et contributions obligatoires

La somme des postes 1 et 2 constitue la prime nette. C’est sur la base de celle-ci que sont calculées les taxes et contributions.

1. La prime pure d’assurance

Il s’agit en quelque sorte du coût de revient du produit d’assurance, c’est-à-dire le montant estimé par l’assureur qui lui permettra, selon ses calculs statistiques, de couvrir le coût des sinistres qui lui sera imputé au titre du contrat.

En effet, si l’on prend l’exemple des contrats auto, on comprend aisément, au vu de l’expérience acquise sur les 38 millions de véhicules en circulation en France, que les assureurs connaissent le coût moyen annuel de la sinistralité engendrée par telle ou telle automobile.

Ainsi, il en est de même pour tout contrat d’assurance : l’assureur devra estimer son coût de revient en fonction des statistiques et études à sa disposition. C’est le travail des Actuaires, au sein des sociétés d’assurance, que de décrire et de modéliser de façon prédictive les événements futurs pouvant avoir des répercussions sur le contrat, tels que, par exemple, la durée de la vie humaine, la fréquence des sinistres ou l'ampleur des pertes pécuniaires associées.

S’il veut réaliser un minimum de bénéfice, l’assureur définira nécessairement une prime pure au moins égale à son coût de revient statistique.

2. Les frais de gestion et de distribution inclus dans votre cotisation

Comme pour tout produit, le prix final payé par le consommateur contient des frais liés à l’écosystème interne de conception, de production, de gestion et de distribution.

Ces frais sont principalement destinés à rémunérer l’intervention des 3 acteurs majeurs du monde de l’assurance :

- La compagnie ou la mutuelle d’assurance, porteuse du contrat et donc du risque associé ;

- La société de réassurance : dans la plupart des cas, le risque n’est pas supporté en totalité par la compagnie d’assurance, mais est partagé contractuellement avec un réassureur, ce qui permet de « diluer » un risque unique dans un ensemble plus vaste de contrats, sur une échelle nationale voire mondiale.

- L’intermédiaire d’assurance : la plupart des assureurs commercialisent leurs contrats en s’appuyant sur des intermédiaires d’assurance, dont les 2 catégories principales sont les Agents, qui détiennent un mandat d’une unique compagnie mais disposent d’une certaine autonomie juridique, et les Courtiers, qui sont indépendants et peuvent proposer à leurs clients des produits de plusieurs assureurs.

Ces frais peuvent prendre des formes diverses (frais de dossiers de la compagnie ou de l’intermédiaire, commissions d’intermédiation, primes de réassurance) et ne sont généralement pas détaillés dans les appels de cotisation envoyés au client.

Ces frais varient naturellement en fonction du produit et de la compagnie d’assurance. De manière grossière, on pourra considérer qu’ils représentent entre 15 et 40 % de la prime nette.

Pour ce qui concerne le Groupe ASQUA, courtier indépendant, notre commission, qui est incluse dans ce poste, s’échelonne entre 7 et 20 % de la prime nette, en fonction de la nature du risque garanti. Par transparence avec nos clients, nous les informons de cette proportion dans notre charte ou mandat de gestion.

3. Les contributions incluses dans votre cotisation

La taxe que l’on connait le mieux est la taxe sur la valeur ajoutée (TVA) mais celle-ci ne concerne pas les contrats d’assurance. En effet, le fondement de l’assurance est d’apporter une indemnité en cas de sinistre, destinée à compenser tout ou partie du préjudice subi. Il n’y a donc pas de valeur ajoutée pour le souscripteur du contrat et donc pas de TVA à régler.

La cotisation que vous payez pour votre assurance inclut :

- La taxe spéciale sur les conventions d’assurance (TSCA) dont le taux légal varie selon la nature des contrats d’assurance,

- Des contributions, qui évoluent en fonction des dispositions réglementaires ou légales et servent à financer des fonds ou organismes de solidarité nationale (Contribution à la Sécurité sociale, Régime spécial d’indemnisation des catastrophes naturelles dit Régime Cat-Nat, Fonds de garantie des assurances obligatoires de dommages, Fonds de garantie des victimes des actes de terrorisme et d'autres infractions, Fonds national de gestion des risques en agriculture, …)

Voyons par exemple les taxes et contributions appliquées sur un contrat d’assurance automobile (pour un véhicule léger de particulier), en pourcentage de la prime nette :

Responsabilité civile obligatoire :

| TSCA | 18% |

|---|---|

| Contribution à la Sécurité Sociale | 15% |

| Contribution à la Sécurité Sociale | 1,2% |

| Contribution au Fonds de garantie des assurances obligatoires | 0,8% |

| Total | 35% |

Dommages aux véhicules :

| TSCA | 18% |

| Contribution au Fonds de garantie des victimes des actes de terrorisme et d'autres infractions | 5,90 euros par contrat |

Un autre exemple de contribution, en lien avec le paragraphe d’introduction au présent article, est la surprime Cat Nat. Là encore, celle-ci peut varier en fonction des contrats, mais pour donner un exemple, elle s’élève à 12% de la prime nette pour les contrats multirisques habitation. S’agissant d’une surprime, il faut noter qu’elle se voit appliquer en sus la TSCA de 9% !

Pour les contrats usuels d’assurance d’entreprises, la taxe d’assurance est de 7% pour la garantie Incendie et de 9% pour les autres garanties de dommages ou de Responsabilité Civile.

Nous constatons que l’éventail de la part des taxes et contributions dans un contrat d’assurance est donc très large. En résumé, hors dispenses exceptionnelles, on retiendra que cette part peut varier de 7 à 35%.

4. Conclusion

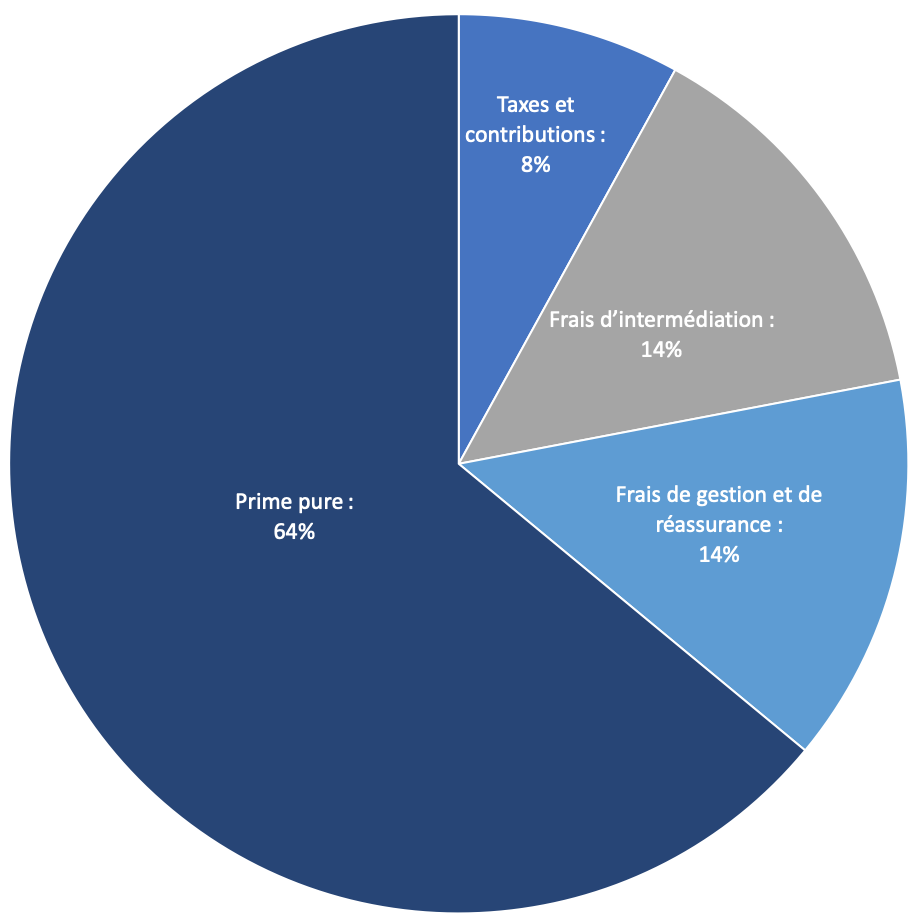

Prenons deux exemples concrets :

Pour un contrat de Responsabilité Civile d’une entreprise, on pourra retenir qu’une cotisation annuelle de 1 000 € TTC se décompose grossièrement comme suit :

- Taxes et contributions : 80 €

- Frais d’intermédiation : 140 €

- Frais de gestion et de réassurance : 140 €

- Prime pure : 640 €

(Nota : ces chiffres sont arrondis et les 2 lignes de frais ne sont que des exemples d’ordre de grandeur)

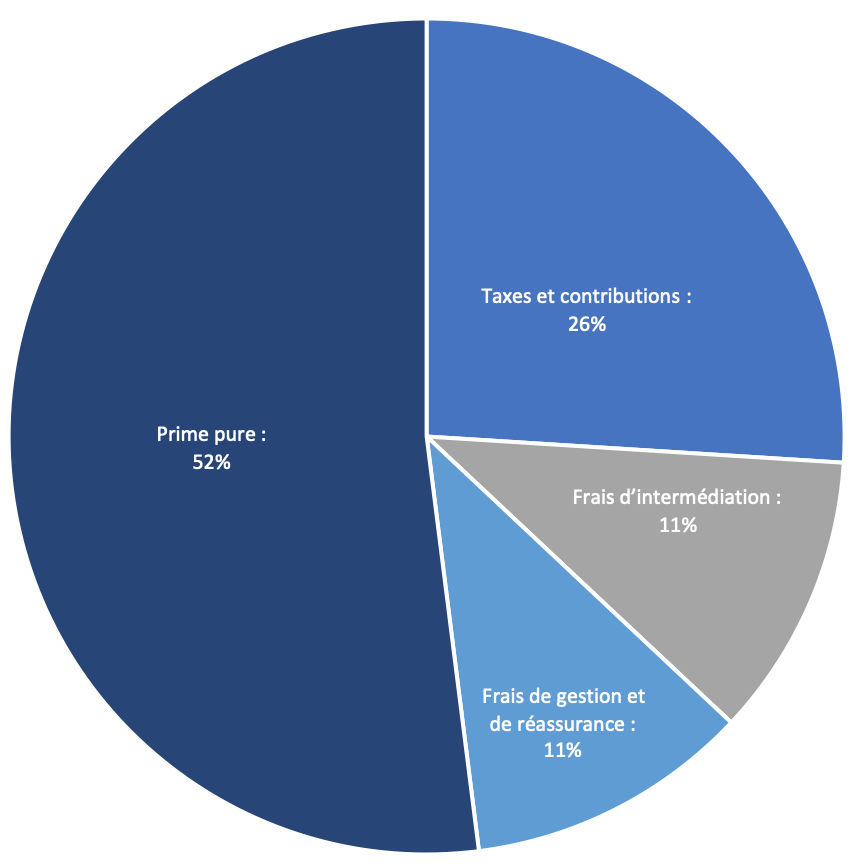

Pour un contrat Auto en Responsabilité civile obligatoire, on pourra retenir qu’une cotisation annuelle de 1 000 € TTC se décompose grossièrement comme suit :

- Taxes et contributions : 260 €

- Frais d’intermédiation : 110 €

- Frais de gestion et de réassurance : 110 €

- Prime pure : 520 €

Ainsi, il est important pour le client de retenir que seule une fraction de sa cotisation TTC peut être mise en réserve pour l’indemnisation de ses sinistres (entre 50 et 65% suivant les cas).

Inversement, on comprend que, si une entreprise engendre, de manière constante, une sinistralité de 500 € par an pour son assureur, elle ne devra pas s’étonner de payer une cotisation de 1 000 € TTC.

C’est aussi pour cela que, pour certains risques peu critiques, nous étudions avec nos clients la possibilité de ne pas s’assurer. Par exemple, une grande entreprise, qui dispose d’une importante flotte de plus de 1000 véhicules, pourrait choisir de ne pas souscrire l’option bris de glaces, puisque la cotisation proposée pour cette garantie sera, dans bien des cas, plus élevée que le coût réel des sinistres.

Enfin et pour reboucler avec notre introduction, on pourra retenir que si le coût des sinistres liés aux catastrophes naturelles augmente, cela a des répercussions en France sur le Régime Cat-Nat et dans le monde sur le marché de la réassurance, et, par suite, sur la cotisation de la plupart de nos contrats d’assurance.